Tết nguyên đán, là tết cổ truyền của dân tộc, tết của sự đoàn viên. Và tết nguyên đán cũng là dịp doanh nghiệp bạn đi biếu, tặng khách hàng, những khách hàng thân thiết thay cho lời cảm ơn, lời tri ân tới khách hàng. Các doanh nghiệp cứ lườm lượp quà to, quà nhỏ (Quà không tự nhiên sinh ra, và cũng không tự nhiên mất đi, mà nó chỉ chuyển từ doanh nghiệp này sang doanh nghiệp khác). Và bạn là kế toán, chắc hẳn bạn có rất nhiều vấn đề vướng mắc về hàng biếu, tặng:

- Thuế GTGT đầu vào của hàng biếu, tặng có được khấu trừ ?

- Có phải ghi nhận giá tính thuế GTGT đầu ra với hàng biếu, tặng ?

- Có phải xuất hóa đơn khi đi biếu, tặng ?

- Có được tính vào chi phí được trừ với hàng mang đi biếu, tặng ?

- Có phải ghi nhận doanh thu tính thuế TNDN với hàng biếu, tặng ?

- Lưu ý Hạch toán hàng biếu, tặng theo thông tư 200/2014/TT-BTC khi hạch toán 2 lần thuế GTGT đầu vào ?

- Rủi ro với hàng biếu, tặng ?

Trong bài viết này, ĐAM MÊ KẾ TOÁN sẽ làm rõ cho các bạn tất cả những vấn đề liên quan đến hàng biếu, tặng, để các bạn hiểu rõ và áp dụng cho doanh nghiệp nhé.

Thứ nhất: Đối với thuế GTGT đầu vào của hàng dùng để biếu, tặng:

Tại khoản 5 điều 14 của thông tư 219/2013/TT-BTC quy định: “Thuế GTGT đầu vào của hàng hoá (kể cả hàng hoá mua ngoài hoặc hàng hoá do doanh nghiệp tự sản xuất) mà doanh nghiệp sử dụng để cho, biếu, tặng, khuyến mại, quảng cáo dưới các hình thức, phục vụ cho sản xuất kinh doanh hàng hoá, dịch vụ chịu thuế GTGT thì được khấu trừ.”

==> Theo đó, hàng hóa dùng để biếu, tặng phục vụ cho hoạt động sản xuất kinh doanh thì được khấu trừ thuế GTGT đầu vào.

Thứ hai: Ghi nhận giá tính thuế GTGT đối với hàng hóa dùng để biếu, tặng:

Tại khoản 3 điều 7 của thông tư 219/2013/TT-BTC quy định: “Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương, là giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

==> Theo đó, hàng hóa dùng để biếu, tặng sẽ phải ghi nhận giá tính thuế theo giá của hàng hóa cùng loại hoặc tương đương trên thị trường tại thời điểm phát sinh.

Thứ ba: Có cần phải xuất hóa đơn khi đi biếu, tặng:

“Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động (trừ hàng hoá luân chuyển nội bộ, tiêu dùng nội bộ để tiếp tục quá trình sản xuất).

==> Theo đó, hàng hóa dùng để biếu, tặng sẽ phải lập hóa đơn.

Và về vấn đề xuất hóa đơn với hàng biếu, tặng, chúng ta cần quan tâm đến 2 vấn đề sau:

+ Vấn đề thứ nhất: Khi xuất hóa đơn, thì xuất gộp cho một hóa đơn được không ? Hay là mỗi một khách hàng xuất một hóa đơn ?

Điều 18 thông tư 39/2014/TT-BTC quy định:

“1. Bán hàng hoá, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

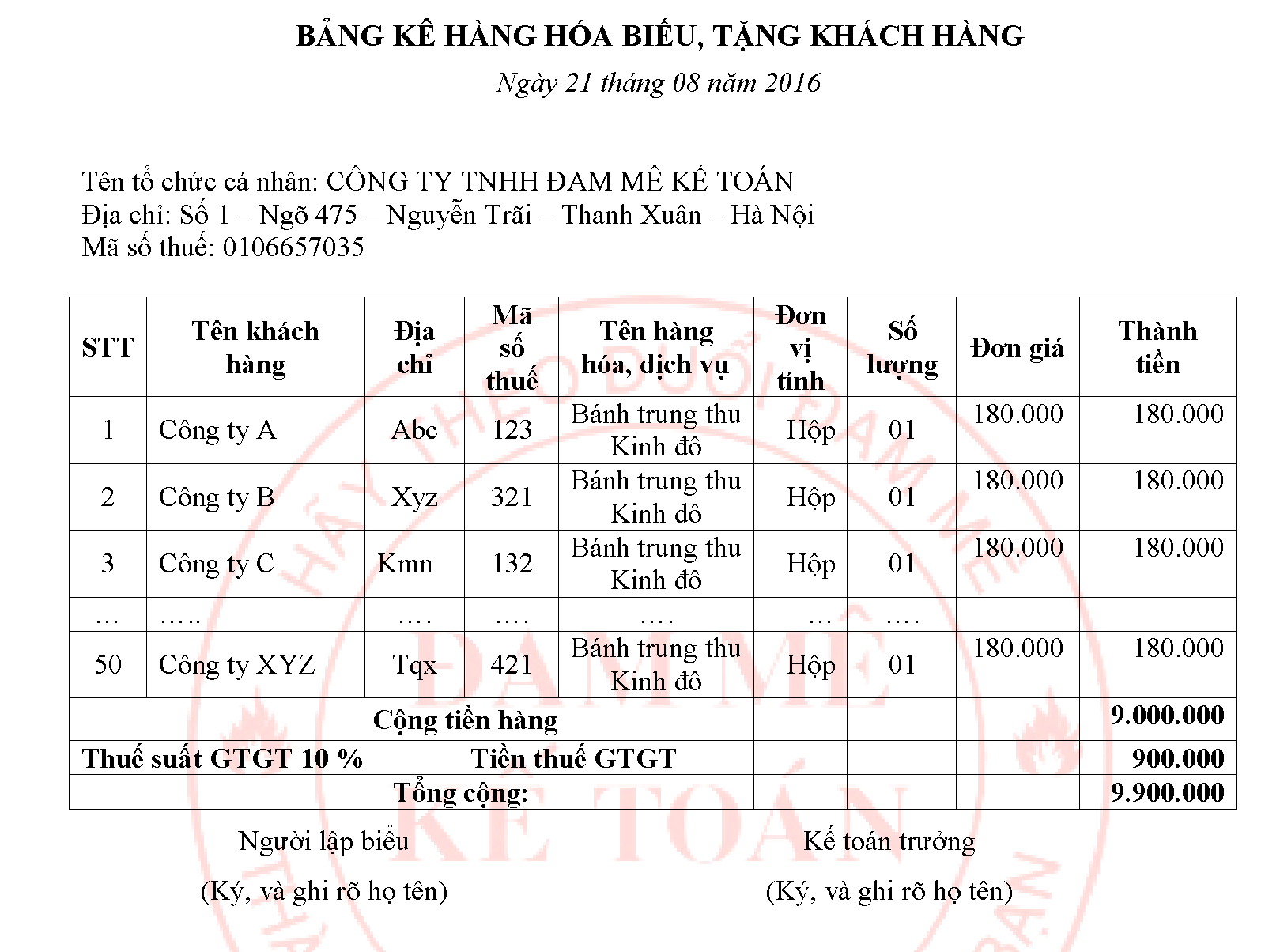

2. Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hoá, dịch vụ, giá trị hàng hoá, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hoá, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

3. Cuối mỗi ngày, cơ sở kinh doanh lập một hoá đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hoá, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hoá đơn này ghi là “bán lẻ không giao hoá đơn”.”

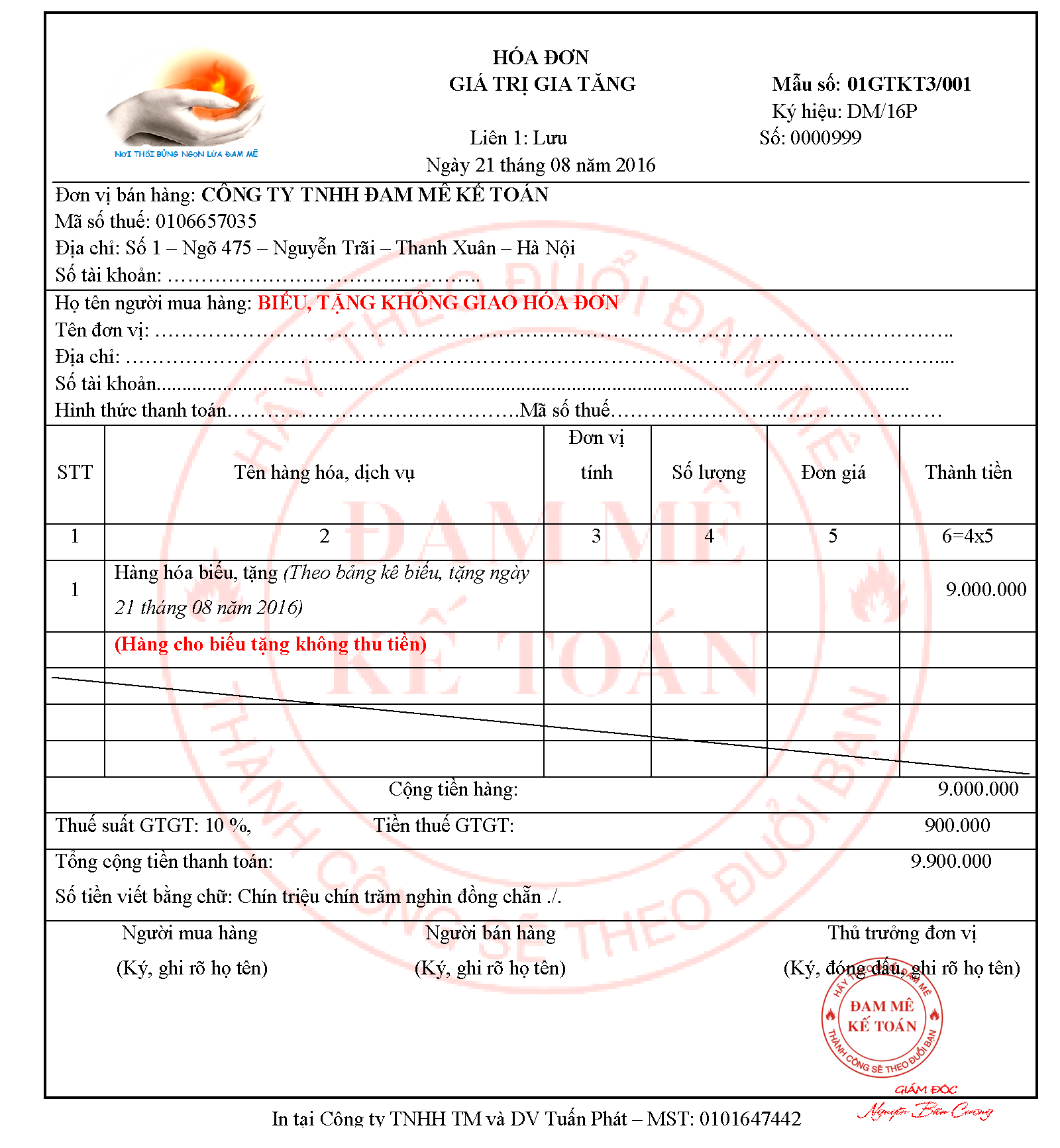

==> Theo đó, khi đi biếu, tặng, mà giá trị của quà biếu, tặng có tổng giá thanh toán dưới 200.000 mỗi lần thì không phải lập hóa đơn cho từng khách hàng, nhưng cuối ngày vẫn phải lập Bảng kê và xuất hóa đơn theo bảng kê. (Tham khảo thêm tại công văn số 11147/CT-TTHT ngày 16 tháng 12 năm 2014 của Cục thuế Hồ Chí Minh). Còn trường hợp giá trị của quà biếu, tặng có tổng giá thanh toán từ 200.000 đổng trở lên, phải xuất hóa đơn cho từng khách hàng, không được lập bảng kê và xuất hóa đơn theo bảng kê. (Công ty dự kiến đi biếu 300 hộp bánh, mỗi hộp bánh trị giá 500.000 đồng, phải xuất 300 tờ hóa đơn, haizzz, lại làm giàu cho nhà in hóa đơn rồi)

Các bạn tham khảo hóa đơn mẫu và bảng kê mẫu với trường hợp tổng giá thanh toán dưới 200.000 mỗi lần:

+ Vấn đề thứ hai: Khi xuất hóa đơn, thì hóa đơn đó có phải đưa cho khách hàng không ?

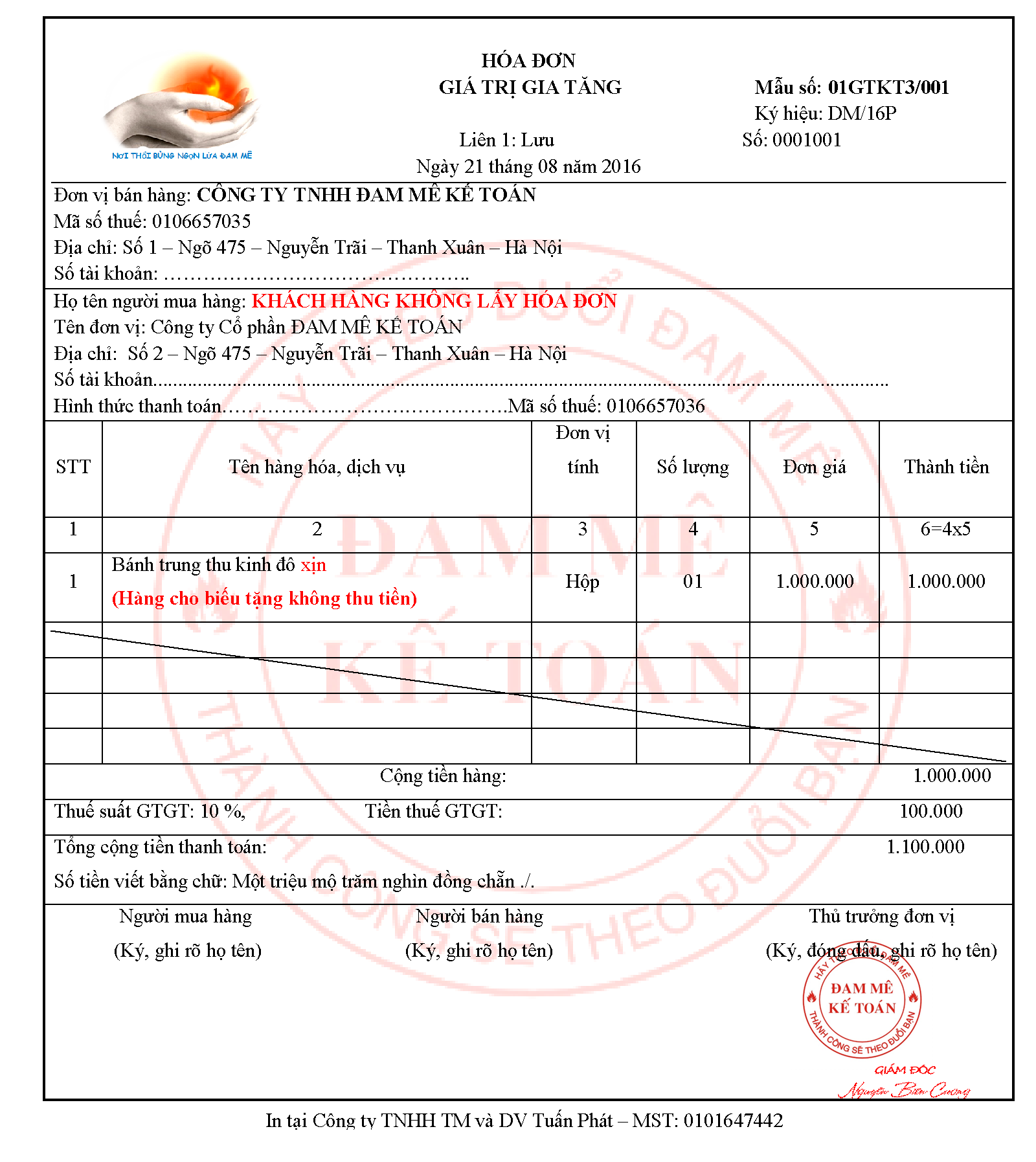

– Khi đi biếu, thì đương nhiên sẽ không muốn cho người nhận quà biết trị giá của món quà. Nhiều khi quà đó mua ở vỉa hè, nhưng lại chém gió là hàng xách tay bên tây, bên tàu mang về. Và như vậy thì đương nhiên là chúng ta sẽ không đưa hóa đơn cho khách hàng, nhưng nếu lập hóa đơn mà không giao cho người mua, trên hóa đơn không ghi rõ NGƯỜI MUA KHÔNG LẤY HÓA ĐƠN, sẽ bị phạt từ 4 đến 8tr đồng (Theo điểm d khoản 3 điều 11 thông tư 10/2014/TT-BTC)

==> Theo đó, nếu bạn không giao hóa đơn cho khách hàng, trên hóa đơn phải ghi rõ NGƯỜI MUA KHÔNG LẤY HÓA ĐƠN

Tham khảo mẫu hóa đơn

Thứ tư: Có được tính vào chi phí được trừ khi quyết toán thuế TNDN đối với hàng hóa khi đi biếu, tặng:

Theo khoản 4 điều 1 Luật số 71/2014/QH13 quy định:

“4. Bãi bỏ điểm m khoản 2 điều 9.” Và theo quy định mới nhất TT 96/2015/TT-BTC ngày 22/06/2015 không quy định việc khống chế đối với khoản chi quà tặng cho khách hàng.

==> Theo đó, hàng hóa dùng để biếu, tặng sẽ được tính vào chi phí được trừ khi quyết toán thuế TNDN, không bị khống chế mức 15% tổng chi phí được trừ nữa.

Thứ năm: Có phải ghi nhận doanh thu tính thuế TNDN đối với hàng hóa đi biếu, tặng:

Tại điều 5 của thông tư 78/2014/TT-BTC quy định về doanh thu để tính thu nhập chịu thuế: Không quy định doanh thu tính thuế TNDN đối với hàng hóa đi biếu, tặng (Thông tư 123/2012/TT-BTC có quy định)

==> Theo đó, hàng hóa dùng để biếu, tặng sẽ không phải ghi nhận doanh thu để tính thuế TNDN.

Thứ sáu: Hạch toán hàng biếu, tặng theo thông tư 200/2014/TT-BTC

+ Khi mua hàng để cho, biếu, thặng khách hàng: Nợ TK 156, 133/Có TK 111, 112, 331

+ Khi xuất hàng ra để cho, biếu tặng KH: Nợ TK 641/Có TK 156 (Gía vốn)

+ Nếu phải kê khai thuế GTGT đầu ra: Nợ TK 133/Có TK 3331

– Theo hướng dẫn hạch toán tại thông tư 200/2014/TT-BTC, nhiều bạn sẽ thắc mắc tại sao bút toán ghi nợ TK 133 được hạch toán 2 lần, vậy có được khấu trừ thuế GTGT 2 lần không ?

– Theo quy định tại thông tư 219/2013/TT-BTC hướng dẫn về thuế GTGT, thì chỉ được khấu trừ 1 lần. Và trong trường hợp này, các bạn sẽ kết chuyển thuế sang chi phí, hạch toán bút toán Nợ TK 641/Có TK 133 ==>Chi phí này được tính vào chi phí được trừ các bạn nhé.

Thứ bảy: Rủi ro đối với hàng biếu, tặng

– Có rất nhiều trường hợp, các bạn chỉ nghĩ đơn giản là, có hóa đơn là sẽ được khấu trừ thuế đầu vào, và được tính vào chi phí được trừ.

– Như phân tích ở trên, khi đi biếu tặng cho khách hàng, bạn sẽ phải xuất hóa đơn và ghi nhận giá tính thuế GTGT. Nhưng nếu bạn không xuất hóa đơn, và không ghi nhận giá tính thuế GTGT, khi cơ quan thuế vào kiểm tra, bạn sẽ bị truy thu thuế GTGT đầu ra, và bị phạt về hành vi không lập hóa đơn, và bị phạt mức 10.000.000đ đến 20.000.000đ (theo quy định tại điểm b khoản 4 điều 11 thông tư 10/2014/TT-BTC), hoặc là bạn chấp nhận để cơ quan thuế loại thuế GTGT đầu vào, và loại chi phí được trừ của hàng biếu, tặng đó.

– Và để chặt chẽ về chi phí biếu, tặng, bạn cần có đầy đủ hồ sơ sau:

+ Quy định rõ công ty sẽ có các chương trình biếu, tặng cho khách hàng tại quy chế tài chính hoặc chính sách bán hàng của công ty.

+ Có tờ trình đề xuất tặng quà khách hàng của phòng kinh doanh gửi Ban giám đốc phê duyệt.

+ Hợp đồng mua hàng (với trường hợp có giá trị lớn).

+ Hóa đơn, biên bản bàn giao hoặc phiếu xuất kho bên bán.

+ Chứng từ thanh toán không dùng tiền mặt nếu tổng giá trị trên hóa đơn từ 20.000.000đ trở lên

+ Xuất hóa đơn đầu ra, ghi nhận thuế GTGT đầu ra

♥ Kết luận:

- Thuế GTGT đầu vào của hàng hóa dùng để biếu, tặng phục vụ cho hoạt động sản xuất kinh doanh được khấu trừ thuế GTGT.

- Phải ghi nhận giá tính thuế GTGT đối với hàng hóa dùng để biếu, tặng theo giá của hàng hóa cùng loại hoặc tương đương trên thị trường.

- Khi đi biếu, tặng cho khách hàng, phải xuất hóa đơn đối với hàng hóa dùng để biếu, tặng.

- Được tính vào chi phí được trừ khi quyết toán thuế TNDN và không còn bị khống chế 15% tổng chi phí được trừ đối với hàng hóa đi biếu, tặng như trước đây.

- Không phải ghi nhận doanh thu tính thuế TNDN đối với hàng hóa dùng để biếu, tặng.

- Phần thuế GTGT không được khấu trừ theo hướng dẫn hạch toán tại thông tư 200/2014/TT-BTC kết chuyển sang tài khoản chi phí và được tính vào chi phí được trừ.

- Hạn chế rủi ro với hàng biếu, tặng, cần nắm bắt các chính sách về hàng biếu, tặng và thực hiện.

Đây cũng là một trong các nội dung tại khóa học tổng hợp đặc biệt: HỌC NHƯNG KHÔNG PHẢI LÀ HỌC, bạn nào quan tâm khóa học xem chi tiết khóa học TẠI ĐÂY